JAEグループ調査部が顧客持家世帯(八幡西区427世帯)のアンケート調査を行った内容では、「住宅ロ

ーンが終わる2年前くらい)から、セカンドライフを考えた方が、全体の82%を占めました。

住宅ローン完済時期に於いて、略住宅の 法定耐応年数と成る。 (木造20~30年、鉄骨30年~35年) | 大幅な改修工事を行うのか?資産運用を計画するのか? |

| 現役世代の60歳迄に住宅ローンを 完済できた世帯は、「持ち家は資産」という意識で色々なプランを実行し、 その成果によって、今後の生活は、かなり余裕が出ることは間違いないのですが、30年前の取得時期は、今日の様なインターネットやデジタル化が普及しておらず、マイホーム選びに際して、綿密な精査を行う時間が少なかった事は事実だったのではないでしょうか。 御承知の通り、住宅ローン完済により、全く住居費が掛からなくなる訳では有りません。 「固定資産税」「都市計画税」の納税、マンションであれば税金以外に管理費、修繕積立費、駐車場代等の支払いは継続のままです。 その経費等は、夫々のマンションによって異なりますが、1~5万円程度ではないでしょうか。 仮に毎月3万円の積み立てとして、60歳から85歳までの25年間では、総額900万円にもなり、管理組合で決定された施設維持管理費は、全世帯の頭割りですから自分達の生活状態に合わせた加減等はできません。 大規模修繕等が行われた後に修繕積立金が上がる、ということも有り、築年数が経過したマンションほど住居費は高くなります。 一方、戸建て暮らしでは管理組合は有りませんので「維持費」の徴収等は有りませんが、凡そ10年を目安として「屋根」及び「壁」等の塗替えメンテナンス等が必要になります。 弊社では、1棟当たり90万円~130万円前後の予算で十分ですので、60歳~85歳までに2回の「塗替え」若しくは「塗装」で済みます。 従って300万円程の営繕費用は、最低必要になります。 しかしマンションに比べ、この営繕範囲だけでも600万円の差は、非常に大きいのではないでしょうか。 極端な事を言えば、手を掛けずに雨風等を凌ぐ程度のトップコート処理なら、凡そ半分の経費で済むはずです。 唯一、大きな違いは「最優良地マンション」以外は、戸建と違い土地単価が低く、土地の所有権を全戸数での配分所有、と成る為、1世帯当たりの土地権利面積が非常に小さく成り、資産価値としては激減します。 住宅ローン完済後は、今まで以上にちょっとした余裕が発生するのは事実です。 その余裕資金を、「さて、どうしますか?」 その判断によってネクスト・ライフは大きく変わる、と言っても過言では有りません。 「現実には貯蓄もしたい!!」 「年金だけでは老後資金が不安!!」 という計画立案は非常に重要なことです。この相反する現実を旨く両立したベストミックスプランを提案をすることが、私達のミッションなのです。 まず、これからのライフプランを作成する事から始まります。

ライフプランを旨く進めている方を手本にする事は容易なのですが、是だけは同一プランで進める事は、殆んど在り得ません。 第一の理由は長年勤め上げた会社を定年退職されると、「退職金」を手にすることが出来ます。 その額面は、人夫々に違いが有り、家族構成による人数や年齢等も違いますから、どうしても千差万別になります。 しかし、余裕のある生活プランを営んでいる方のお話やアドバイスを聞くことは、非常に参考に成るはずです。 夫々の人生計画の将来像は、異なるネクスト・ライフの「夢」と「理想」によって様々な運用方法があります。 完済した住宅は、正に「金融資産」に生まれ変わり、何歳まで働いて、何が生活に最重要なのか、と考える事によって生活スタイルも変わります。 それが60歳からのネクスト・ライフなのです。 そのネクスト・ライフのベストパートナーとして住宅を、お建て頂いた時から顧客で有る方々の 生涯サポートを背負っている私達が、的確な責任を果たして、より良いサービスを提供するオペレーション・チームでありたい。 その熱い気持ちで編成された専門スタッフが、JAEプロジェクト(株)なのです。 そしてJAE グループは、お客様のネクスト・ライフをお手伝いするベースサポートプランのコンサルタントとしてお役に立ちます。 | |

|

私達

JAE グループがサポート出来る運用範囲は不動産のみであり、他の(金・株・証券)取引等は 除外

しており、まず取得済の不動産資産運用選択結果を確定し、その上で他の資産運用を考えられて下さい。

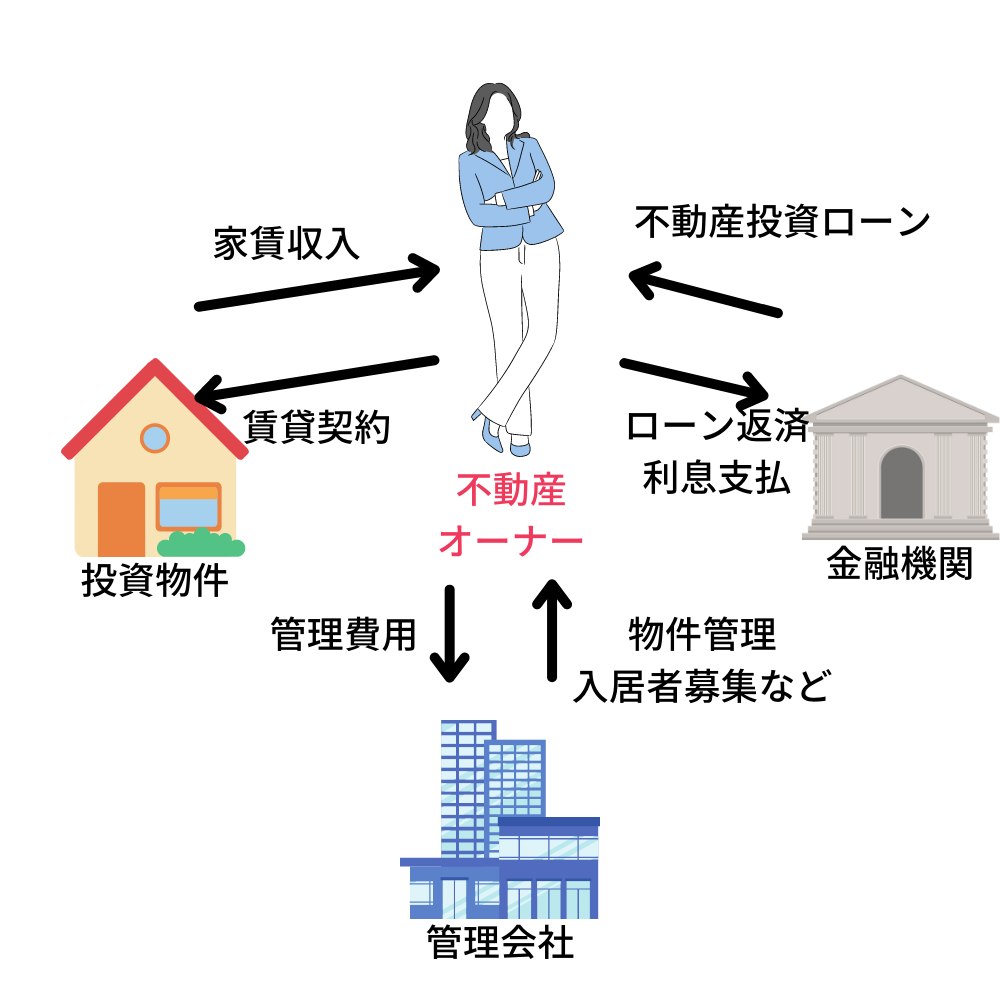

1.不動産資産運用を考える前に、まず「火災保険」「生命保険」を見直しましょう。 殆んどの方が住宅ローン返済中は、保証会社が質権設定した「団体信用生命保険」に加入されていたはずです。 この保険は、債務者に不幸が生じた際、「残りの返済については免除される。」と言う保険内容なので、他の生命保険や損害保険の見直しから始める事が、ネクスト・ライフの第1歩です。 2.不動産運用とは、アパートやマンション、戸建て、駐車場などの不動産で資産運用することです。不動産運用には、不動産を貸して定期的な収入を得る方法と、不動産を売却して収入を得る方法があります。 不動産投資は、一定規模を超えると、副業扱と成り事業経営者なります。この一定規模の通称は「5棟10室」で、家屋所有数が5棟以上・部屋所有数が10室以上を指します。不動産投資で年間20万円を超える所得は確定申告が必要です。 「建替え」「住替え」「リフォーム」「リノベーション」等の工事を施す場合は、今迄の住宅を活かして売却・賃貸を行い、収益を得る運用方法です。御客様は新たに住まいを見つける事に成り、その選択肢が「新築」「中古物件購入」「賃貸」等に絞られる事に成りますが、25年前、若しくは30年前には子供さんも小さく殆どの方が二階建住宅を選択したはずです。 ネクスト・ライフの住まいが平屋建てなのか、「利便性と環境の良い閑静な場所での別荘的住居」を選択するのかは、しっかりと調査を行い、今迄の住まいを活かして売却益や賃貸収益を得る訳ですから、その収益分で賄える住居選択をしなければなりません。 賃貸オーナーの場合、注意すべき点として必ず利回りを試算して家賃設定します。 又、「リースバック」や「リバース」も並行して資産運用計画を立案しますが、何れにもメリットとデメリットの差が著しく、「鉄骨」若しくは「木造」等に寄って諸条件も変動する為、銀行系、専門会社等の交渉及び諸条件駆け引きを、私達がコンサルティングを行い、その内容を逐次お客様に報告して共に共有しつつ、お客様の計画を隙間なくサポートしていきます。 引き受けた業務は、万全に進め最後までやり通します。 ※相続によって他の不動産を所有している場合(有所権移転登記済)は、「タイングプラン」の御提案も有りますので是非ご相談下さい。 |

| 不動産投資は、物件の売買で儲ける「キャピタルゲイン型」と、家賃収入で儲ける「インカムゲイン型」の2種類があり、不動産投資は、収益性とリスク性を比較すると、株式投資やFXはハイリスク・ハイリターン、不動産投資はミドルリスク・ミドルリターンな投資といわれています。その理由は、賃料収入が毎月安定して得られるからです。不動産投資の主流はインカムゲインです。入居者がいる限り永続的に収益を得られるからです。 将来的(老後)等の、継続した副収入が目的で不動産投資に取組む方は、インカムゲインを主軸にした投資戦略を立てましょう。家賃収入目的の不動産投資は、自身で 入居者管理・建物管理をおこなう場合、入退去時等の手続き、トラブルが起こった際の対応、物件の手直し等、 経営者・管理者としての手腕が必要です。これらを全てJAE プロジェクト(株)が、対応させて頂きます。 今迄住んでいた住居は、何十年も投資してきた不動産資産です。この資産を保有した状態で家賃収入を得る事に成りますので、その収入で新たな不動産購入や優良不動産等の投資、若しくはリスクを最低限に抑えて利便性や環境の良い地域での賃貸物件への住み替えが可能と成ります。従って「売る」と言う決断前に賃貸にしておけば現在の住居は温存して売りたい時に売れば良いのです。 |

|